热点资讯

股票按月配资 橡胶:宏观利空下,橡胶逆势上涨的原因

发布日期:2024-09-09 10:28 点击次数:77

股票按月配资

股票按月配资

杠杆的优势在于,它可以放大投资收益。如果股票上涨 10%,投资者在没有杠杆的情况下将获得 1,000 美元的收益。然而,使用 2 倍杠杆,收益将增加到 2,000 美元。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:棉花软糖

核心观点:中性偏多 整体来看,橡胶在宏观利空之下逆势上涨,最主要原因可能是主动做空力量不足、且没有实质性利空出现,交割压力已经部分消化,因此我们对后市持中性偏多观点。

宏观:中性偏空 橡胶没有受到宏观影响,主要原因可能一是持仓量少、主动做空力量不多,二是还没有实质性的利空影响价格。但系统性风险对胶价肯定是利空的,需要持续跟踪一些海外指标和实际情况。

国际轮胎厂:中性 部分企业更新半年报,显示库存在继续增加,利润和收入同步好转,预计仍然处于主动补库的阶段。理论上,紧张的宏观环境可能会导致补库意愿下降或者推迟,其锚定的是终端销售情况,这一点需要持续关注。

印度:中性偏多 印度的进口量有所增加,可能是本土产量受到天气影响。

产区:中性偏多 产区有一些扰动因素,如洪涝、病害等,有季节性因素所致。中央市场的EUDR原料成交有所增加,可能会说明EUDR采购节奏的问题。

印尼胶:中性偏空 NR10合约到期仓单数量超出市场预期,但其中可能有部分泰标。总之目前NR正在慢慢体现印尼胶的影响,对NR一定程度还是利空的。

]article_adlist-->

]article_adlist-->

01

宏观以及汇率波动对橡胶的影响

宏观影响下橡胶的走势

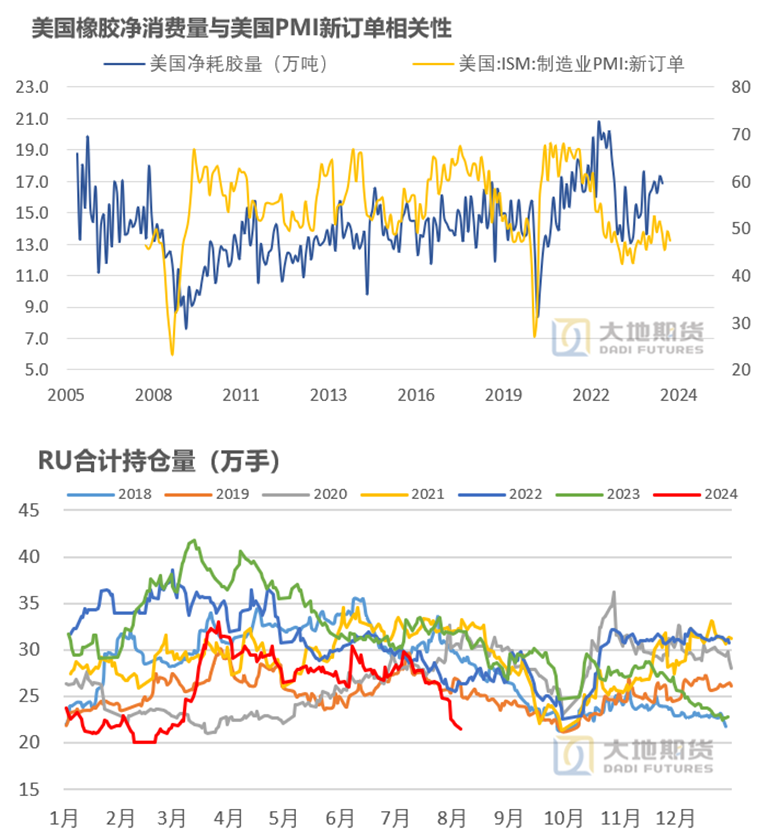

宏观影响下橡胶的走势。近期宏观波动较大,但是橡胶并没有交易宏观的内容,甚至走势相对偏强,我们认为一是因为没有实质的影响传导到橡胶,二是因为主动做空力量不足。首先,类似本次宏观危机对于橡胶的传导逻辑在于:经济危机——轮胎终端需求差——国际轮胎厂主动去库——海外橡胶价格暴跌——盘面下跌,也就是说我们得看到欧美的宏观先行指标的下跌、或者是海外橡胶价格的下跌,才能对盘面有实质性的利空, 而目前还没看到。其次,从目前RU的持仓量来看,已经是近几年来低位,达到每年09交割时期的位置,一是说明玩家减少,主动增仓做空的力量不在RU,二是说明套利持仓已经减少很多,产业空头力量不足。

对后市的影响。系统性风险的爆发对胶价肯定是利空的,但是实质影响有多大需要通过其他指标进行跟踪,如欧美PMI、海外橡胶价格、轮胎厂的采购等,目前为止还没有发生实质性的影响。

数据来源:大地期货研究院

数据来源:大地期货研究院

半年报中国际轮胎厂的情况

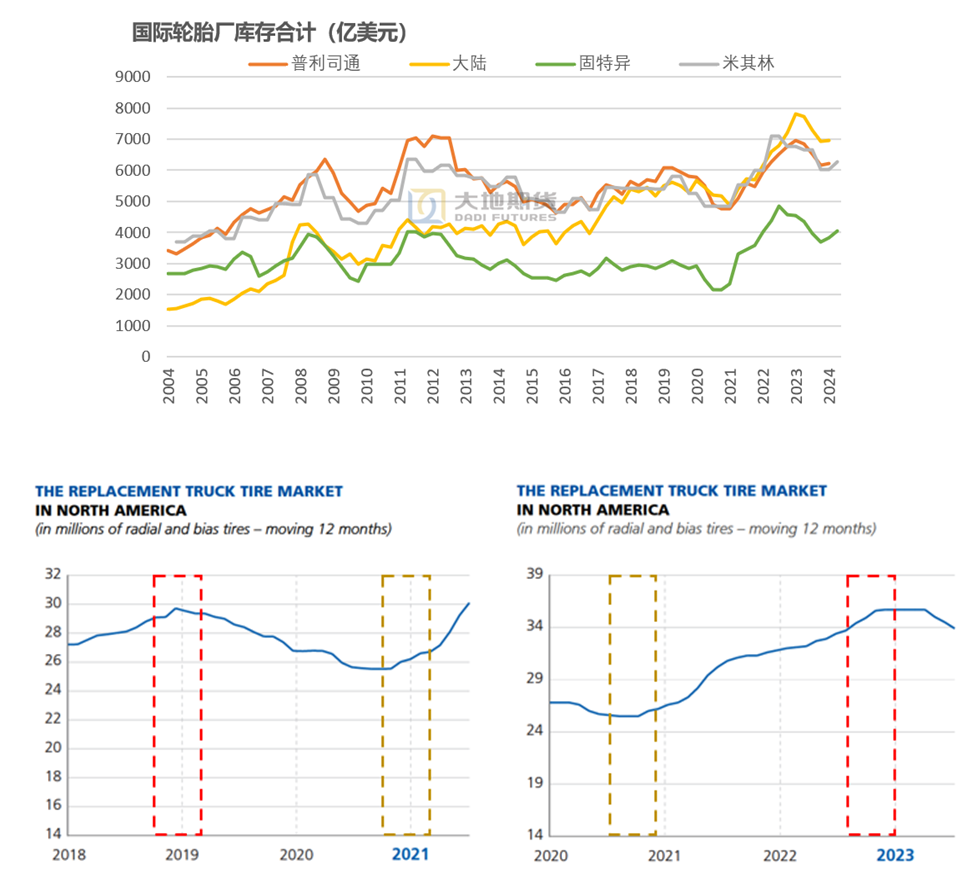

半年报中国际轮胎厂的情况。米其林、固特异等更新了半年报,财报中显示库存在继续增加,且增幅有所加快,其中有一定原因是橡胶价格在上涨所导致。结合其销售收入和净利润来看,许多轮胎厂在二季度实现利润、收入的增长,甚至固特异、芬兰诺记扭亏为盈。总结来说,国际轮胎厂销售有所好转,仍在主动补库阶段,库存水平不算太高。对后市而言,紧张的宏观环境可能会导致补库意愿下降或者推迟,而轮胎厂关注的点可能在于其销售情况是否出现下滑(参考下图说明米其林在前两次库存周期的转换原因),这一点需要持续关注。

数据来源:大地期货研究院

数据来源:大地期货研究院

汇率波动对定价的影响更加直接

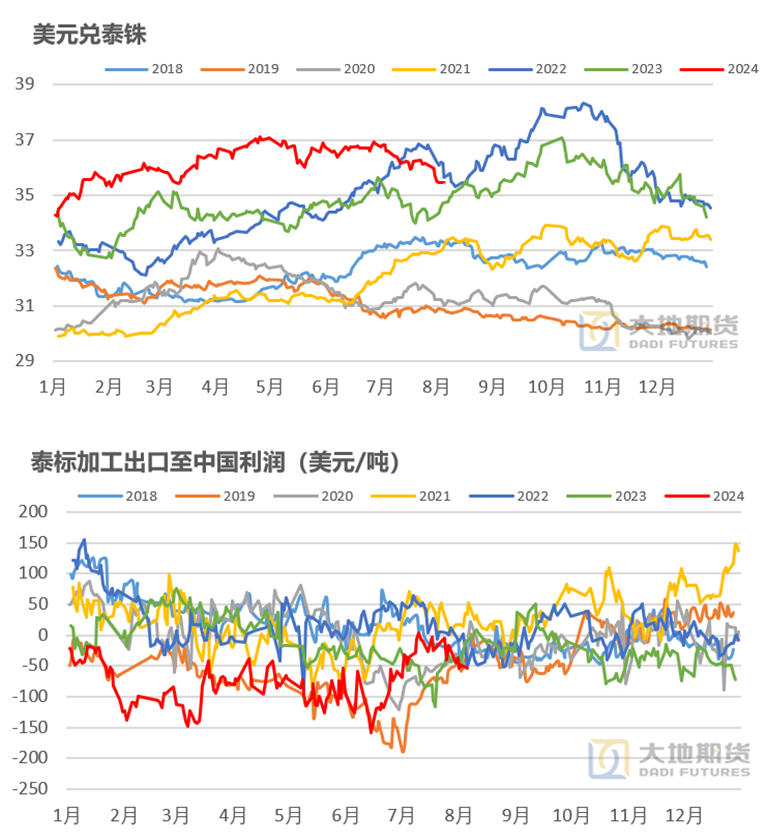

理论上美金计价的价格应该上调。泰铢兑美元的升值直接导致按照美金计价的泰国成本增加,导致加工利润又有所回落,理论上美金计价的价格应该上调。

对NR的影响。同样的,泰铢兑人民币也是升值,因此人民币计价的橡胶价格也应该有所上涨。

数据来源:大地期货研究院

数据来源:大地期货研究院

02

其他国家需求也值得关注

印度需求有所增加

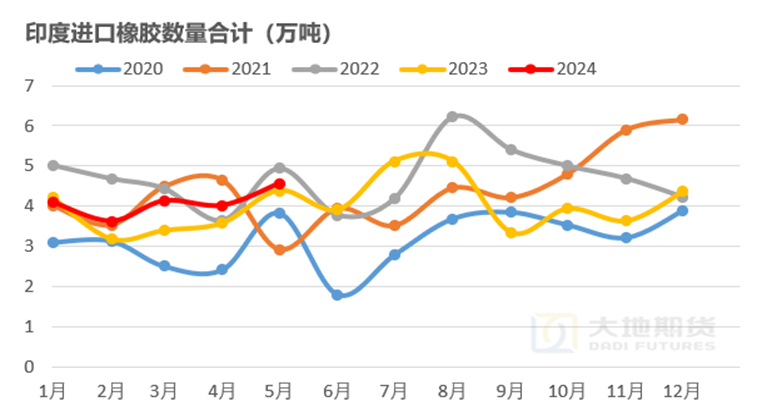

印度进口有所增加。印度的进口量是有所增加的,前5个月累计同比增长9%,每年印度需要进口40-50万吨,那么如果全年增长10%的话也有5万吨,属于不大不小的数量级。但是如果挤压越南的产量,可能对3L的产量有所影响,那么会影响到中国的浅色胶价格。

分析原因。其实在半年报中我们早就提及印度的产出问题,主要是考虑到今年印度喀拉拉邦的高温导致产出减少,该原因也是市场目前公认的原因。但实际上再去看目前印度的天气情况,高温已经好转,但是7月份降雨极多,可能会影响产出。总而言之,印度产出较为模糊,如果是天气问题所致,那么天气好转之后是有可能弥补的上。

数据来源:大地期货研究院

数据来源:大地期货研究院

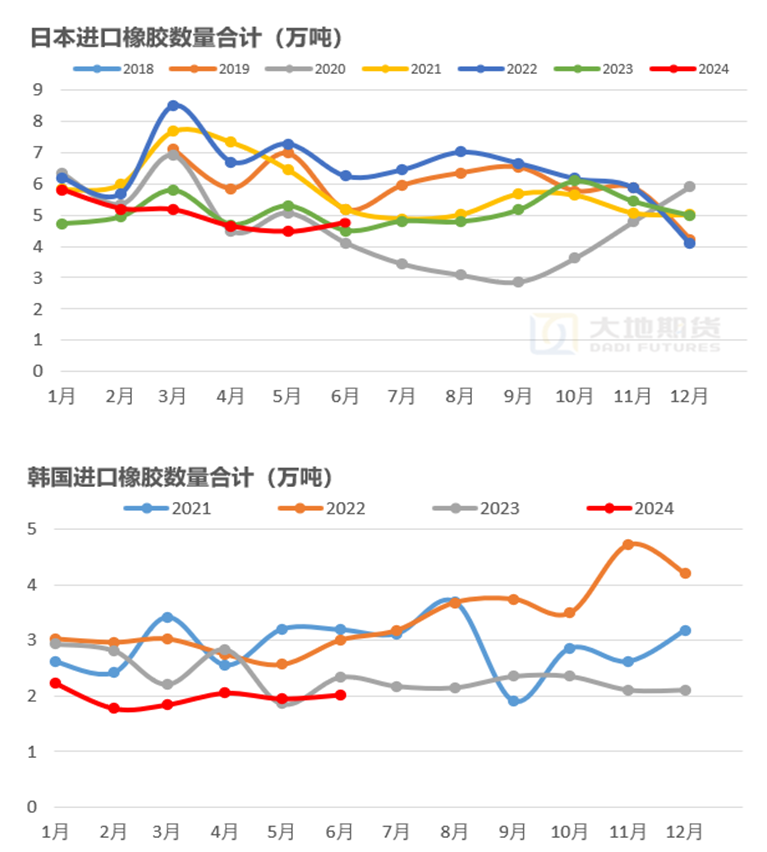

日韩需求仍然偏少

数据来源:大地期货研究院

数据来源:大地期货研究院

03

产区有哪些变量

云南出现洪水和落叶现象

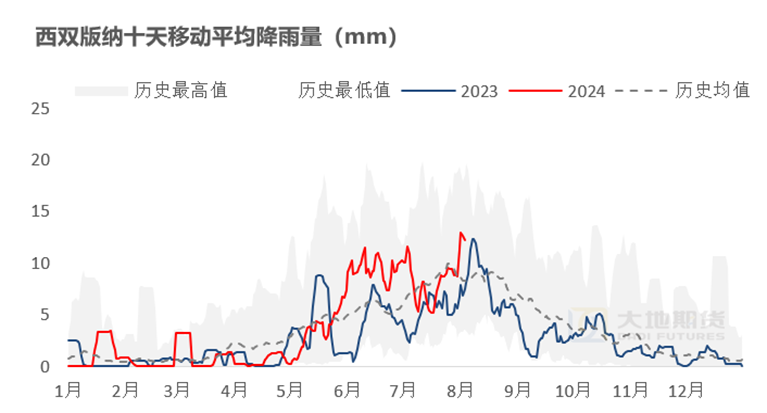

云南降雨较多。近期版纳降雨较多,但也基本符合季节性,每年7、8月份降雨都会增多。部分地区出现洪涝灾害,对胶水产出一定是有影响,但是可能影响偏短期。

关注落叶病的影响。目前云南一些胶树出现季风性落叶病,主要原因可能也是降雨偏多,可能会影响胶水产出,从而影响交割品的产量,需要持续关注。

数据来源:大地期货研究院

数据来源:大地期货研究院

EUDR原料端的成交量有所增加

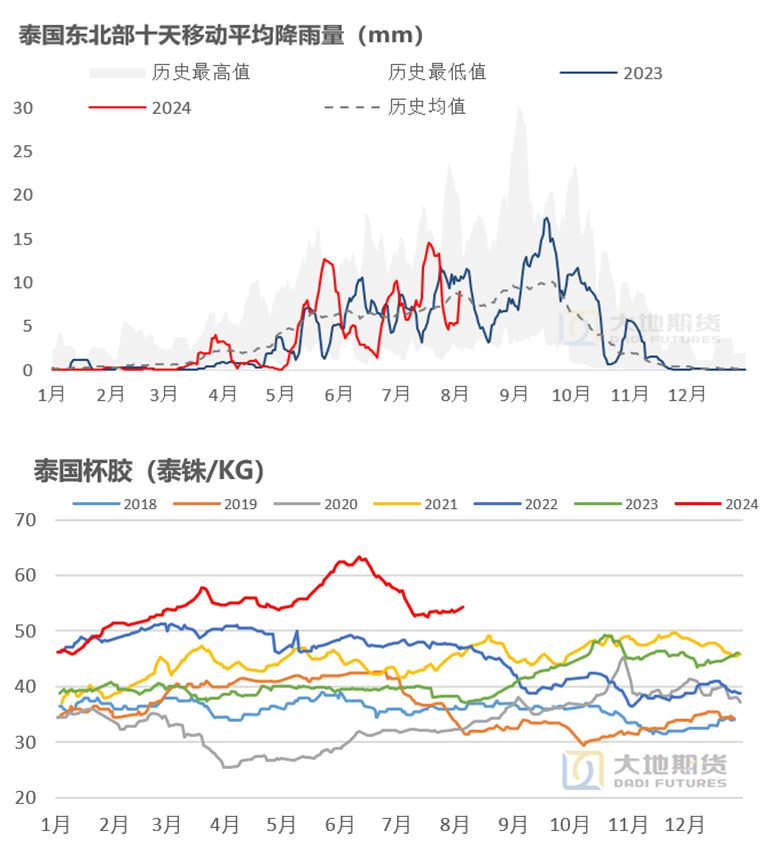

泰国东北部雨水增加。泰国东北部部分地区也遭遇了洪涝灾害,但从降雨量来看仍然处于正常范围之内,在目前的时间点来看应该是属于正常现象。从NOAA的预测来看,10、11月份降雨会比均值出现明显增加,届时需要重点关注是否影响高产期的产量释放。

EUDR原料端的成交量有所增加。根据中央市场的拍卖数据来看,近期EUDR杯胶的成交量相比7月底有所增加,杯胶的升水仍然维持在3泰铢左右。

数据来源:大地期货研究院

数据来源:大地期货研究院

非洲降雨仍然偏少

非洲降雨仍然偏少。由于非洲产出有可能存在一定问题,因此我们需要关注科特迪瓦天气情况。7月份科特迪瓦的降雨仍然偏少,处于历史最低值附近,有可能还是会影响产出。

数据来源:大地期货研究院

数据来源:大地期货研究院

04

印尼胶到期情况

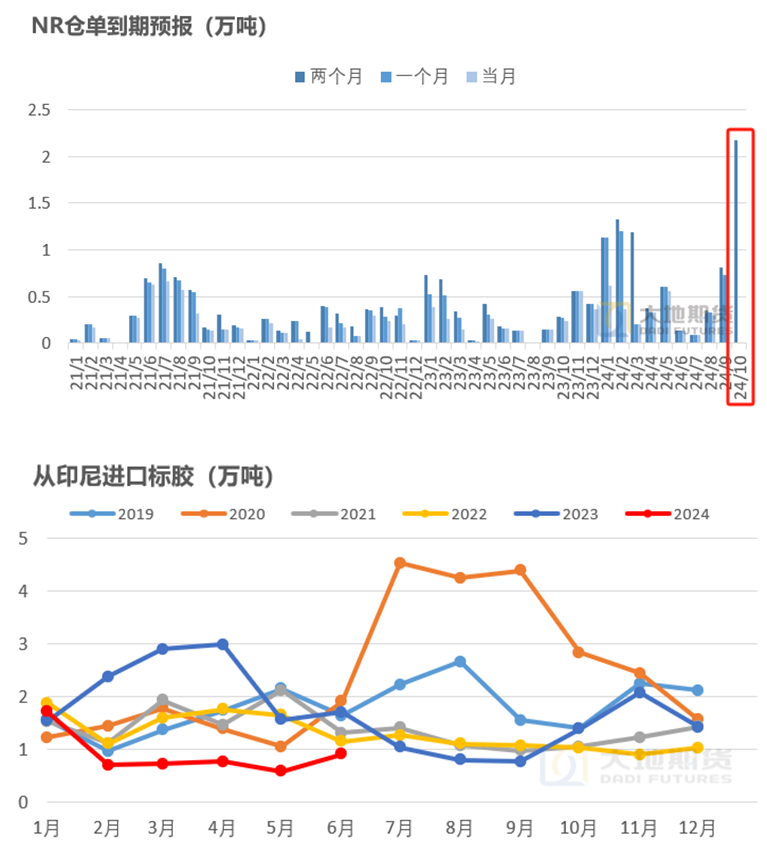

印尼胶到期情况]article_adlist-->到期仓单数量超出市场预期。在上周上期所公布的NR到期仓单中,NR10将要到期2.1万吨仓单,超出市场预期,该数量级在前两年的历史中都是最高值,但仅从公开数据无法得知到期仓单中的细分数据。市场对于NR到期仓单中存在印尼胶这个事实已经达成共识,NR需要通过月差或者相对价差体现接货的价值,但是分歧在于是否存在泰标。如果其中存在泰标,则有可能导致NR10没有想象中的这么弱。

我们推测NR10中存在部分泰标到期。主要通过印尼进口橡胶来看,23年11月份最高进口值相较于23年3月份左右更少,到期印尼仓单量不可能会更多。包括通过其他渠道了解,我们推测NR10到期中可能还是有部分泰标。

数据来源:大地期货研究院

数据来源:大地期货研究院

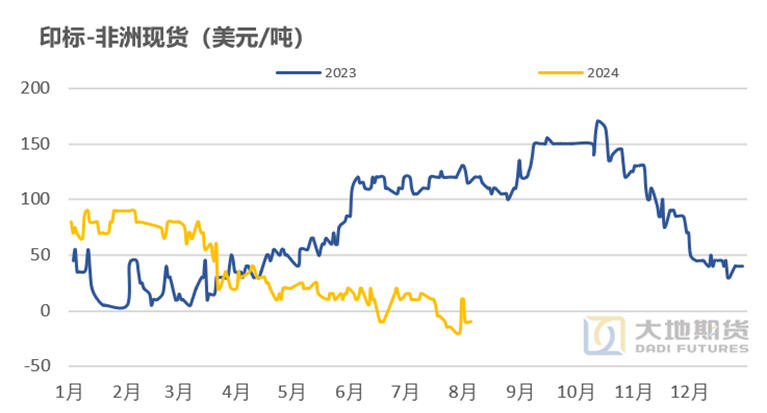

另外一个影响印尼胶价格的因素

非洲胶价格的提高。由于非洲胶从去年开始一直处于去库状态,目前非洲胶的价格接近于印尼胶,预计终端对印尼胶的接受意愿有所提高。

数据来源:大地期货研究院

数据来源:大地期货研究院

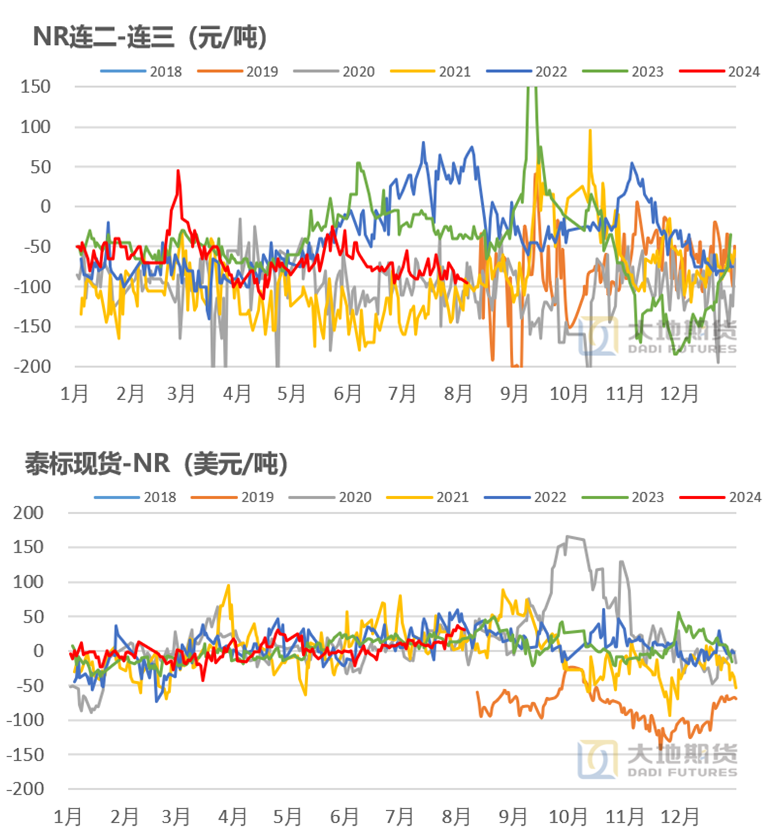

目前估值正在体现

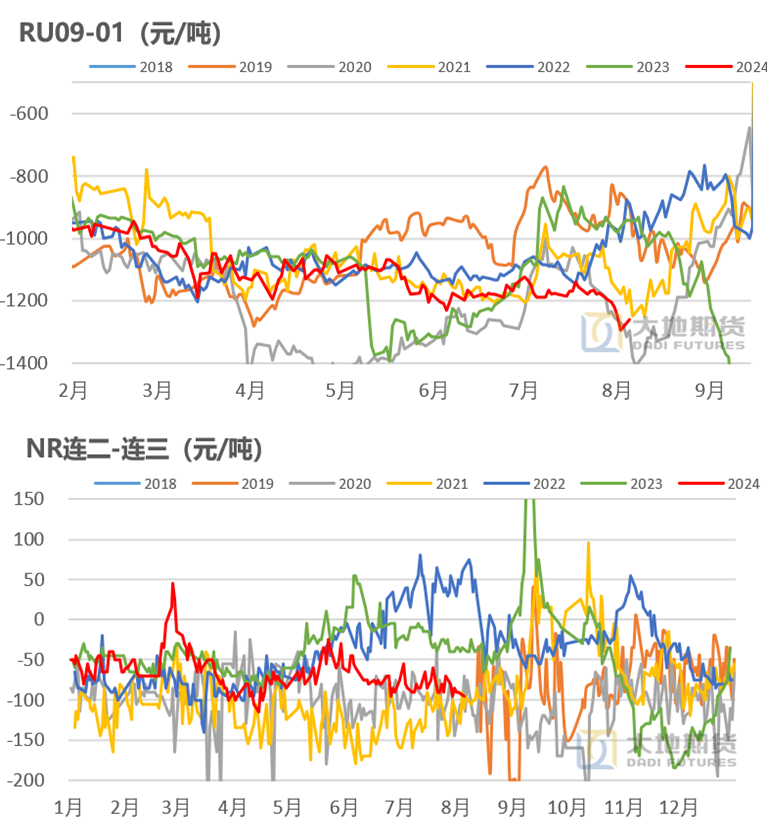

目前估值正在体现。由于印尼胶到期的原因,月差和基差都正在体现,一是近月月差正在走弱、二是泰标基差正在走强。除了NR月差,正如前期报告所说,RU9-1正在走扩,基本符合预期,RU09的交割压力正在体现。

数据来源:大地期货研究院

数据来源:大地期货研究院

05

价格维持震荡,月差走弱

期货价格维持震荡

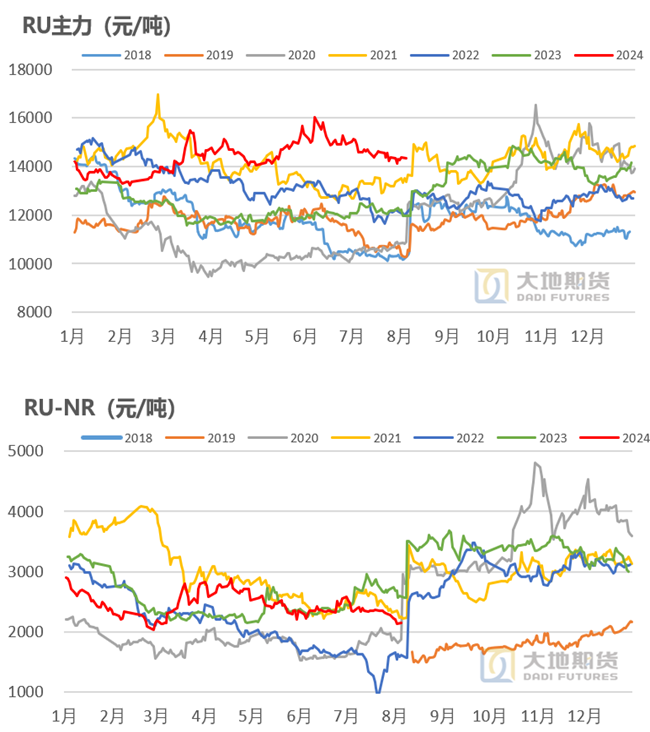

8月5日RU主力收盘价为14355元/吨,较上周上涨10元/吨,环比上涨0.07%。

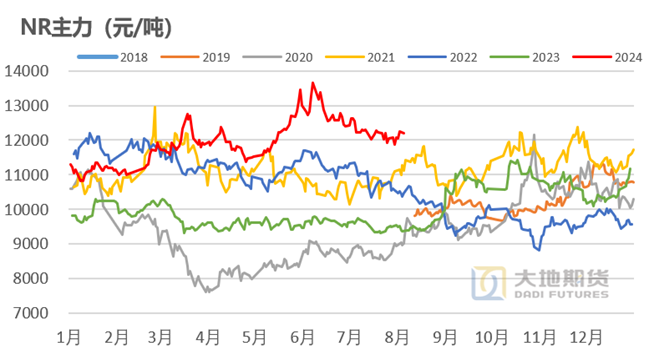

NR主力收盘价为12205元/吨,较上周上涨135元/吨,环比上涨1.12%。

RU-NR为2150元/吨,较上周下跌125元/吨。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

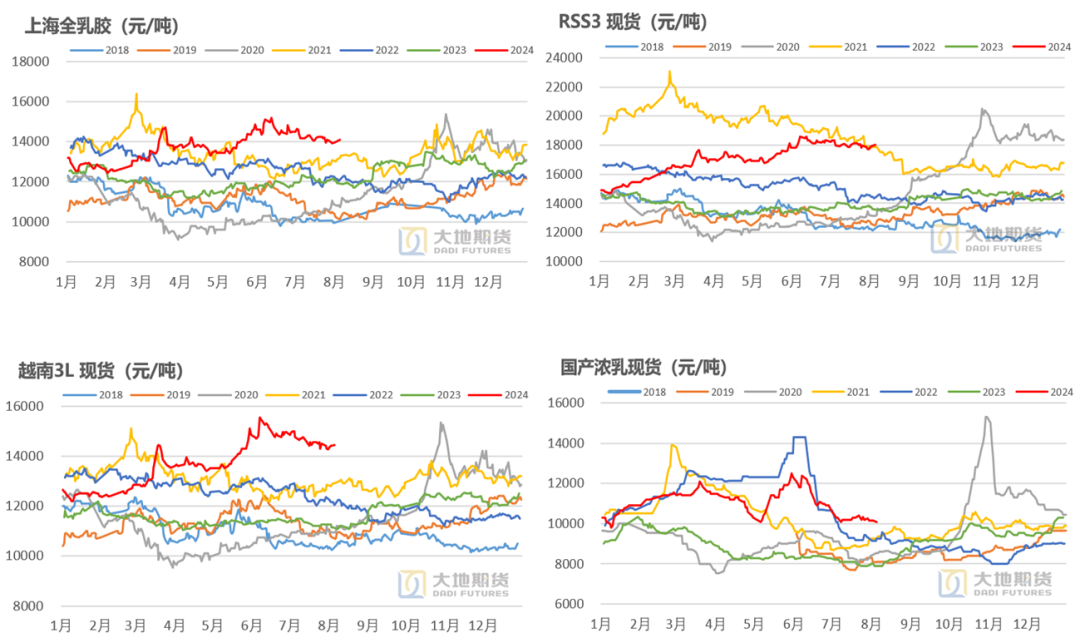

现货价格小幅上涨

8月5日上海全乳胶价格为14100元/吨,相较上周上涨100元/吨,环比上涨0.71%。

泰国RSS3价格为18000元/吨,较上周上涨150元/吨,环比上涨0.84%。

越南3L价格为14450元/吨,较上周上涨50元/吨,环比上涨0.35%。

国产浓乳价格为10100元/吨,较上周下跌100元/吨,环比下跌1.46%。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

深色价格小幅上涨

8月5日泰国STR20价格为1740美元/吨,较上周上涨55美元/吨,环比上涨3.26%。

泰混人民币价格为14080元/吨,较上周上涨60元/吨,环比上涨0.43%。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

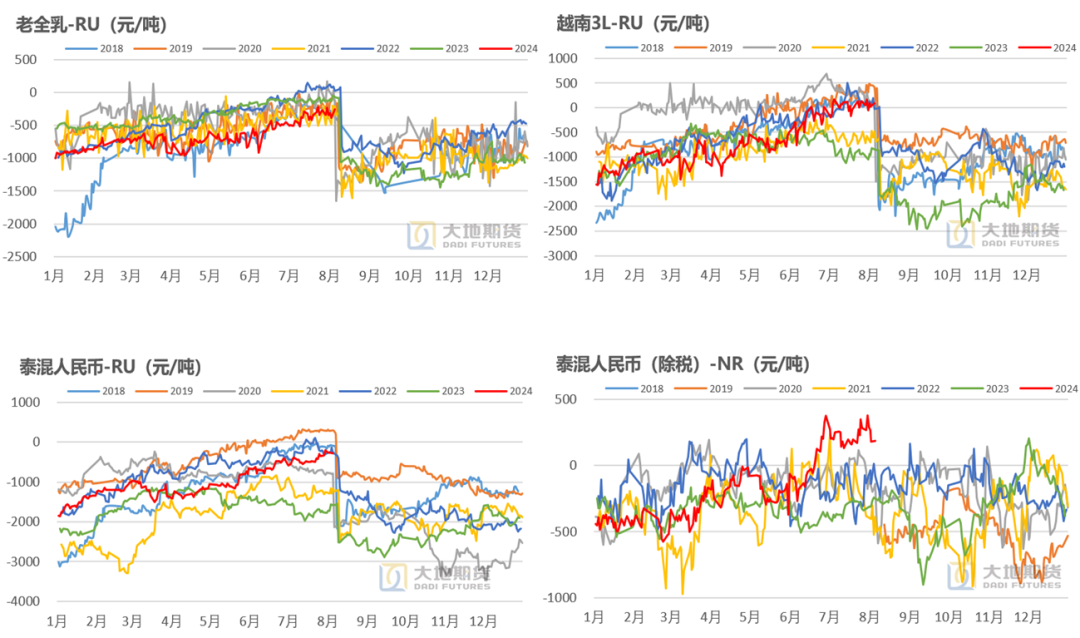

基差普遍走强

8月5日上海全乳胶-RU为-255元/吨,较上周上涨90元/吨。

泰混-RU为-275元/吨,较上周上涨50元/吨。

越南3L-RU95为元/吨,较上周上涨40元/吨。

混合-NR为184元/吨,较上周下跌82元/吨

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

近月月差走弱

8月5日RU09-01月差为-1260元/吨,较上周下跌60元/吨。

NR连二-连三为-95元/吨,较上周下跌15元/吨。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

唐逸

从业资格证号:F03113142

投资咨询证号:Z0019519

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票按月配资